全国咨询热线

全国咨询热线

事件:近日,公司发布《关于公开摘牌取得上海艾普强粒子设备有限公司4.6875%股权暨关联交易的公告》。 国产质子刀领先企业艾普强,开发首台上市的国产质子治疗系统 上海艾普强粒子设备有限公司(以下简称“艾普强”)自2011年6月成立以来,立足自主创新,2022年获批的“质子治疗系统”是首台获准上市的国产质子治疗系统。该产品由加速器系统和治疗系统两部分组成。其中加速器系统包括注入器系统、低能传输系统、主加速器系统、高能束流传输系统和辅助电气系统,治疗系统包括固定束治疗系统、180°旋转束治疗系统和治疗计划系统。 截至2022年6月30日,艾普强资产总额3.96亿元,所有者权益-0.52亿元,2022年1-6月营业收入79.37万元,净利润-1,215.81万元。联影医疗取得艾普强增资后4.6875%股权的最终成交价格为4,500万元,投后估值为9.60亿元。 肿瘤粒子治疗具备天然的物理优势,中长期成长具备确定性 质子治疗系统提供质子束进行放射治疗,在实现肿瘤部位高剂量的同时,可降低周围正常组织剂量,特别是靶区后组织的剂量,适用于治疗全身实体恶性肿瘤和某些良性疾病。我国已批准质子治疗装置配置许可证16个,截至2023年5月我国投入运营的质子治疗中心有5个。 随着我国首台国产质子治疗系统获准上市,我们预计质子放疗设备配置数量有望增长,放疗可及率提升将是未来趋势。因为随着国内的质子设备的获批上市以及后续逐步纳入医保,可以使得此技术更加成熟和患者可及,将大大激活肿瘤质子放疗需求。 强强联合,加强联影诊疗一体化的长远布局 海外医疗设备巨头皆已启动布局放疗板块,2020年西门子164亿美金收购肿瘤放疗龙头瓦里安,后者在全球安装了8000多套放射治疗系统,全球放疗市场份额超过50%;2022年GEHealthcare携手放疗老牌厂商安科锐(Accury)达成全球商业化合作协议。 放疗一直是联影医疗“诊疗一体化”战略发展的重要一环,也是联影打造全智能医疗大健康生态的关键;而基于多模态图像引导治疗,质子治疗也需要配置影像设备(CT、MR、PET),这和公司的高端影像设备和X-射线放疗设备形成互补。两者强强联合,艾普强有望凭借联影医疗的渠道资源而不断巩固其先发优势,成长为国产质子设备龙头企业;同时可以与联影医疗在质子中心形成方案解决,带动多种诊断设备的放量销售。 盈利预测与评级:基于公司核心业务板块分析,我们预计2023-2025营业收入分别为118.14亿/149.27亿/184.58亿,同比增速分别为27.38%/26.35%/23.66%;归母净利润分别为20.71亿/25.81亿/32.09亿,分别增长25.06%/24.62%/24.33%;EPS分别为2.51/3.13/3.89,按照2023年6月21日收盘价对应2023年53倍PE。给予“买入”评级。 风险提示:竞争激烈程度加剧风险,关键核心技术被侵权或技术秘密被泄露的风险,重大客户合作协议到期不能续约的风险,新产品研发失败的风险。

公司持续发力钽铌主业。公司专注钽铌业务,钽粉产能达550吨/年,钽丝产能达80吨/年,旗下宝山牌钽粉及钽丝被评为中国名牌产品。公司市场占有率处行业领先地位,钽丝占世界市场份额的60%,居世界第一;钽粉占30%,居世界第二。2022年,公司生产的12英寸钽靶已完成试验样测试评价并首次实现批量销售,打造业绩增长新引擎。

定向增发助力公司延长产业链,提升产品综合保障能力。公司计划通过定向增发筹集资金67,462.71万元人民币,分别用于钽铌火法冶金产品生产线技术改造项目、钽铌板带制品生产线只铌超导腔生产线技术改造项目及补充流动资金。项目建成投产后,公司将进一步优化产业结构,核心产品将应用于溅射靶材、钽电容器、超导产品、军工产品等领域,提升关键材料的国产化保障能力。

我国唯一的铍材研究加工基地,西材院业绩亮眼。公司持股28%股权的西材院是我国重要的稀有金属材料研究基地和行业技术开发中心,主要从事铍军工产品的生产销售,新材院营收和归母净利近年来持续保持较快增长,公司业绩快速提升。目前西材院为全球最大的首件“人造太阳”项目提供的铍瓦产品等核心部件。

股权激励提升员工工作积极性。2022年,东方钽业000962)推行限制性激励计划。本计划拟向公司核心人员拟授予不超过520万股限制性。首次授予价格为4.59元/股。本次股权激励计划设定2023-2025业绩考核目标,要求2023年、2024年、2025年复合增长率不低于15%、15%、16%,净资产收益率不低于5.2%、5.3%、6.2%。

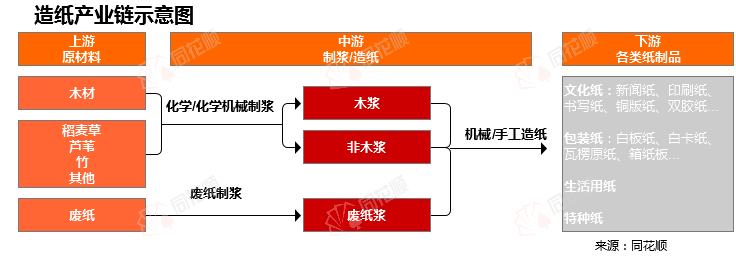

公司发布定增与2023限制性激励方案。1)定增:控股股东全额认购增持定增:拟向控股股东、实控人赵磊先生,赵晨佳女士、赵云福先生、林彩玲女士发行募集资金总额不超过人民币8.5亿元,扣除发行费用后用于补充流动资金;2)限制性激励方案:拟向激励对象(高管及核心骨干等在内的118人)授予限制性352.30万股,授予价格7.28元,考核指标为23-25年扣非归母净利润目标2.5/5.5/7亿元,即同比增速53.34%/120%/27.3%。大股东增持+股权激励彰显发展信心。 产品矩阵持续优化升级,自有浆线建设稳步推进。公司持续优化升级产品矩阵:1)食品卡:精益生产下产能利用率持续爬坡,预期23年产量仍有小幅增量。2)特种包装纸:根据公开交流信息,江西基地工业包装纸产线改造有序推进,改造后将生产文化纸及格拉辛纸,预期格拉辛纸新产能将最早于23Q4投放。3)数码转印纸:除原有热转印纸改造升级为数码转印纸外,公司另新增一条2.2wt数码转印纸产线。根据公开交流信息,新产线落地,随产能爬坡逐渐释放利润。4)描图纸:根据公开交流信息,公司新增的1.8wt描图纸产线投产。除上述产线wt化机浆产线在江西基地释放,在热电联产基础上提升中长期盈利稳定性。 高价浆压力消退,需求复苏带动吨盈利扩张。今年以来整体行业复苏不及预期,但上半年浆价下跌幅度及速度略超预期,且在木浆供给端持续扩张背景下,预计浆价低位盘整将持续。我们认为全年公司盈利呈现逐季阶梯式增长,23Q3开始持续有食品卡、文化纸及热转印销量产能爬坡带来的量增,成本下行幅度大于纸价,盈利能力逐季边际修复明显,等待宏观需求复苏,吨盈利将迎来较大弹性。 24年新一轮产能扩张,底部增持看好发展。湖北基地有序推进,根据公开交流信息,首批箱板瓦楞纸(各30wt)有望于24Q3释放,进入新一轮产能扩张周期,由特种纸领军企业迈向综合性浆纸一体化龙头。预计23-25年归母净利润3.1/6.2/7.3亿元(前值5.4/7.4/8.6亿元),同比+50.3%/101.6%/17%。对应PE18.4X/9.1X/7.8X。维持“买入”评级。 风险提示原材料价格上行、市场竞争加剧、产能投放不及预期等。

者关系关于同花顺软件下载法律声明运营许可联系我们友情链接招聘英才用户体验计划

不良信息举报电话举报邮箱:增值电信业务经营许可证:B2-20090237双赢彩票

联系电话

020-80341878

联系地址

抚宁县留守营镇樊各庄南村

Copyright © 2023 双赢彩票(中国)官方网站 版权所有备案号:冀ICP备13005834号网站地图

扫一扫咨询微信客服