全国咨询热线

全国咨询热线

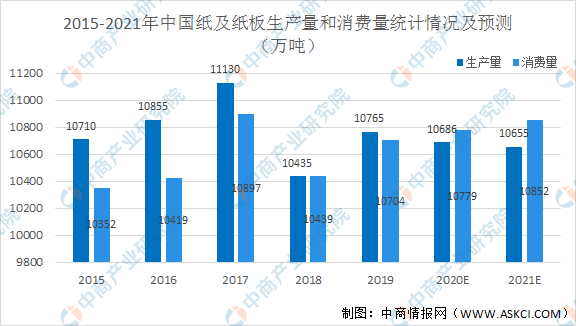

2018年6月国务院明确了2020年底前基本实现外废零进口的目标,预计2020年持续减量至700万吨,直至2020年底基本实现零进口。

不难预见,未来中国造纸行业原材料结构中,随着废纸占据的比例将逐步减小,木浆需求将逐步提升。

占据行业木浆产能4成的晨鸣纸业是不折不扣的木浆系老大。公开资料显示,截至4月初,晨鸣纸业木浆产量可达430万吨,约占行业总产量40%,位列行业第一。对于原料成本占据生产成本大半的造纸企业,原料自给能力是核心竞争力。

2018年以来,晨鸣纸业陆续建成投产了寿光美伦100万吨化学浆、黄冈晨鸣化学浆、寿光美伦51万吨文化纸、寿光本部50万吨文化纸改造四大项目。至此,实现了木浆自产自足、浆纸产能完全匹配。

指出,造纸行业原材料结构分化,龙头纸企成本优势持续凸显。原材料结构分化导致企业盈利分化。由于国废与外废价差再次拉大,拥有较高外废配额的企业与全部采用国废的企业相比,具备明显的成本端优势;2020年-2021年进口废纸逐年减量,龙头纸企的原材料成本优势预计将通过海外布局的废纸浆、海外成品纸项目等形式体现。若未来1-2年原材料价格上涨,龙头企业的成本优势将愈发凸显。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

“关于小鹏汽车信息都是假的!”理想周销量榜单数据遭质疑,网友喊话报个数不就完了

专访中信证券首席经济学家明明:M2增速下行速率将逐步放缓,下半年不排除有降准的可能

重大进展!微软以690亿美元收购动视暴雪获批准!动视暴雪股价大涨10%

荣耀平板MagicPad 13发布:2999元起 支持3D裸耳空间音频

联系电话

020-80341878

联系地址

抚宁县留守营镇樊各庄南村

Copyright © 2023 双赢彩票(中国)官方网站 版权所有备案号:冀ICP备13005834号网站地图

扫一扫咨询微信客服